2019年晶圓在建項目匯總

一、晶圓簡介

——晶圓是半導體硅片

半導體晶圓行業的產業鏈上游企業為中游制造廠商提供生產所需的一切原材料、設備以及線路設計,中游企業負責半導體晶圓的加工制造和封裝測試,下游則涉及產品的最終應用。

晶圓是指制作硅半導體集成電路所用的硅晶片,其原始材料是硅。高純度的多晶硅溶解后摻入硅晶體晶種,然后慢慢拉出,形成圓柱形的單晶硅。硅晶棒在經過研磨,拋光,切片后,形成硅晶圓片,也就是晶圓。目前國內晶圓生產線以8英寸和12英寸為主。硅材料占比約為整個半導體市場的 95%,其他材料主要是化合物半導體材料,以第二代半導體材料 GaAs 晶圓和第三代半導體材料 SiC,GaN 晶圓為主。其中,硅晶圓以邏輯芯片,存儲芯片等等為主,是應用最廣泛的半導體晶圓材料。GaAs 晶圓以射頻芯片為主,主要應用場景是低壓,高頻率;第三代半導體材料以高功率,高頻率芯片為主,主要應用場景是大頻率,高功率。

——晶圓持續大尺寸化,現以12寸為主

半導體晶圓的尺寸(以直徑計算)主要有50mm(2 英寸)、75mm(3 英寸)、100mm(4 英寸)、150mm(6 英寸)、200mm(8 英寸)與 300mm(12 英寸)等規格。在摩爾定律的影響下,半導體硅片正在不斷向大尺寸的方向發展。

從具體晶圓尺寸產品結構來看,全球晶圓以12寸晶圓為主,根據SEMI數據顯示,2018年全球晶圓出貨中,12寸晶圓占比達到64%,8寸晶圓達到26%。值得注意的是,2011年以來,8英寸半導體硅晶圓的市場占有率維持在25-27%之間。

目前,隨著DRAM與NAND閃存等技術的升級,對12英寸晶圓片的需求量急劇提升。6英寸及以下規格的晶圓片則主要應用于普通消費電子元器件領域。8英寸硅晶圓片主要應用于集成電路、芯片以及工業電子元器件領域。目前全球晶圓片以12寸晶圓為主,占比達到60%以上。

二、晶圓產銷情況

——全球晶圓整體保持穩定

受終端半導體市場需求上行影響,半導體晶圓制造產能也隨之提升,根據IC Insight數據,2018年全球晶圓產能為1945萬片/月,預計到2022年全球晶圓產能將上升至2391萬片/月,較2018年增長22.93%,年復合增長率為5.3%。

根據IC Insight統計數據,2018年中國晶圓產能243萬片/月(等效于8寸晶圓),中國大陸晶圓產能占全球晶圓產能12.5%。根據IC Insight對未來產能擴張預測,隨著半導體制造硅晶圓產能持續向中國轉移,2022年中國大陸晶圓廠產能將達410萬片/月,占全球產能17.15%。2018-2022年中國硅晶圓產能的年均復合增長率達14%,遠高于全球產能年均復合增長率5.3%。

據國際半導體產業協會(SEMI)統計,2010-2019年全球半導體晶圓營收規模呈現波動變化態勢。2018年全球半導體晶圓營收規模達到最高值,為114億美元;2019年出現小幅下滑至的112億美元,同比減少約2%,整體表現相對穩定。

——全球晶圓行業在2020年有望回暖

據國際半導體產業協會(SEMI)統計,全球半導體晶圓出貨面積于2018年創下歷史新高紀錄,達127.32億平方英寸,2019年出貨面積自高點滑落,達118.1億平方英寸,同比減少7.2%,主要受存儲器市場疲軟及存貨調整影響。2020年第二季度,全球晶圓出貨面積達到31.50億平方英寸,同比增加6%。雖然受疫情等因素的影響,短期前景仍不確定,但全球晶圓的出貨在二季度還是有加速,2020年上半年也好于去年同期。

——硅晶圓片價格不斷復蘇

根據SEMI數據顯示,全球硅晶圓片價格在2008年受金融危機影響,價格呈斷崖式下跌,在2016年達到近十年以來的低谷。從2016年開始半導體硅片價格步入復蘇通道,且上漲勢頭強勁,從2016年的0.67美元/平方英寸逐漸上漲至2019年的0.95美元/平方英寸。

由于半導硅片企業在上一個行業低谷中紛紛減產,而新產線的達成一般至少要兩年時間,短期內半導體硅片產能無法快速提升。芯片企業選擇接受逐漸上漲的硅片價格而避免缺少原材料帶來的機會成本。因此,目前的半導體硅片市場還處于緊平衡狀態,半導體硅片進一步漲價的趨勢將延續。

三、晶圓競爭格局

——區域競爭:中國市場不斷崛起

IC Insights的《2020-2024年全球晶圓產能》報告顯示,截至2019年12月,中國臺灣地區的晶圓廠裝機產能占全球的22%。中國臺灣自2015年首次超越韓國成為全球第一大晶圓產能基地后,將在2020-2024年期間將繼續保持第一名的位置。IC Insights稱,中國臺灣預計在2019年至2024年間增加約130萬片晶圓(200毫米)的月產能。

近年來中國大陸地區的產能擴張使其排名不斷攀升,IC Insights預計到2022年有望躍升為全球第二,僅次于中國臺灣地區。至2019年底,中國大陸地區產能占全球的14%。相比之下,北美地區的產能份額將在預測期內進一步逐漸下降。IC Insights預測主要是由于該地區的大型無晶圓廠商將持續依賴代工廠(主要是中國臺灣地區)。此外,歐洲地區的產能份額也將進一步萎縮。

——全球企業競爭:三星和臺積電不相上下

IC Insights最近發布《2020-2024年全球晶圓產能》報告中統計截至2019年12月的25個最大晶圓產能領先者的排名,按每月200mm當量的裝機容量來計算,全球前五名晶圓產能每月產能超過100萬個晶圓;且前五大公司的產能合計占全球晶圓總產能的53%,而2009年的前五大廠商僅占全球產能36%。

晶圓制造的主體可分為IDM企業和晶圓代工廠,其中IDM巨頭主要在美國,占比相對較小,晶圓代工廠占據主要比例。根據各企業已公示報告的數據,2020年第一季度臺積電在晶圓代工的營業收入遙遙領先,是第二名三星晶圓代工業務的3.4倍左右。中國大陸的中芯國際則排名第五,第一季度晶圓代工營業收入達到8.48億美元。

四、中國硅圓產品格局

根據芯思想研究院(ChipInsights)的統計,截止2019年底,截止2019年底我國12英寸晶圓制造廠裝機產能約90萬片,較2018年增長50%;我國8英寸晶圓制造廠裝機產能約100萬片,較2018年增長10%;6英寸晶圓制造廠裝機產能約230萬片,較2018年增長15%;5英寸晶圓制造廠裝機產能約80萬片,較2018年下降11%;4英寸晶圓制造廠裝機產能約260萬片,較2018年增長30%;3英寸晶圓制造廠裝機產能約40萬片,較2018年下降20%。

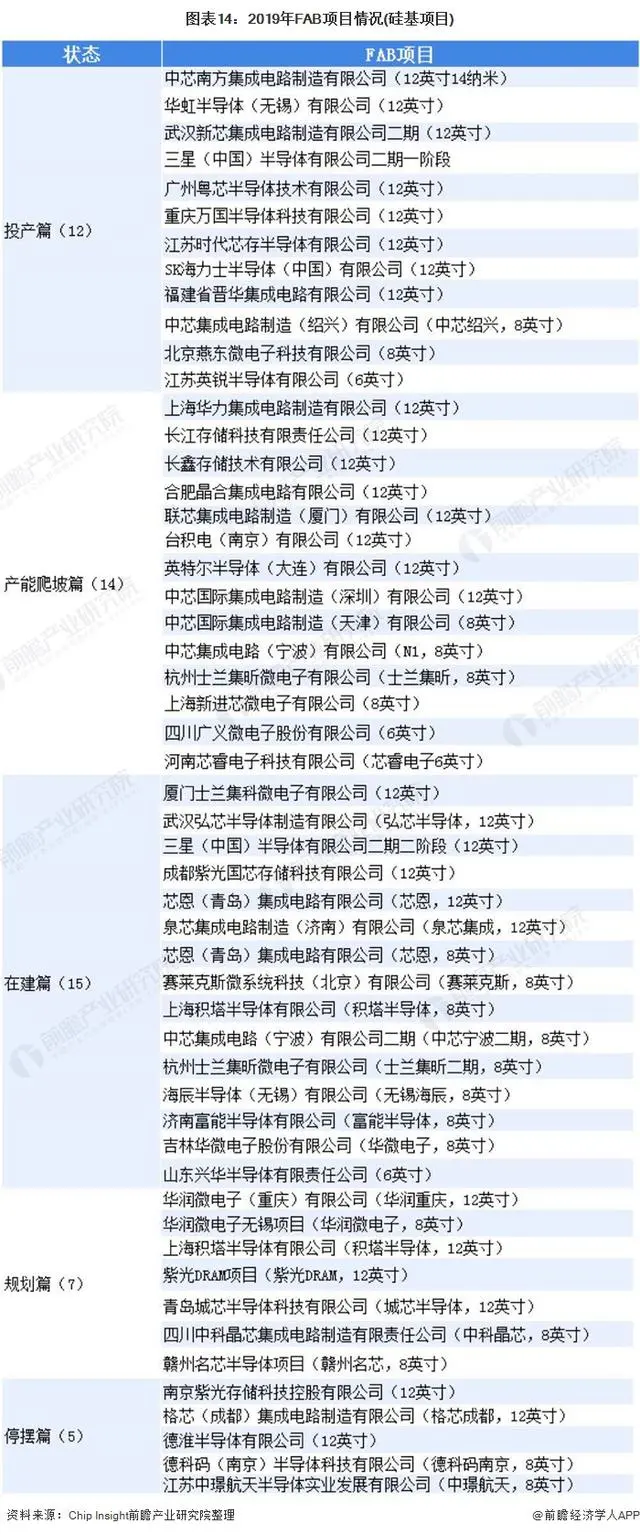

五、中國晶圓在建項目匯總

Chip Insight于2020年1月,對我國2019年度有關中國晶圓生產線的共計63個項目進行盤點,其中6個項目已經停擺,刨除停擺項目外,其他57個項目宣布投資總額超過15000億人民幣,較2018年統計增長7%。

服務手冊下載:

24/7熱線:

18622909087

上海浦東新區金橋路12號

租賃業務:ingco_cn@163.com

人力資源:ingco_job@163.com